Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

道路に接道しない無道路地のため前面の土地を通行させてもらってるとか、電力会社からその土地の上空に送電線を通すために地代を受け取っているとか、地役権とか区分地上権って、実はそのコトバからイメージするより実はずっと身近なものなんです。

地役権の内容と種類

「地役権」なんて聞くと、なんとなく難しそうで、素人の方は自分で調べる気にもならんでしょうから、できる限り簡単にご説明したいと思いますが、まずは民法の下の規定をみてください。

民法第280条

(地役権の内容)

地役権者は、設定行為で定めた目的に従い、他人の土地を自己の土地の便益に供する権利を有する。

ただし、第3章第1節(所有権の限界)の規定(公の秩序に関するものに限る。)に違反しないものでなければならない。

って、よ~分からんですよね。笑

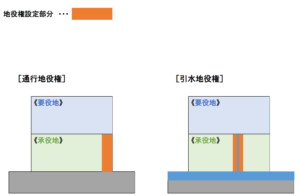

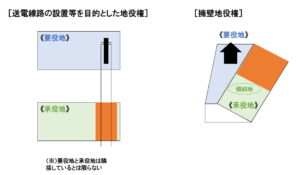

具体的には、他人の土地を通行するために設定する「通行地役権」や、他人の土地を利用して水を引くために設定する「引水地役権」、自分の土地の崩壊を防ぐために擁壁の設置を目的として設定する「擁壁地役権」などが代表的な地役権です。

その他にも「日照地役権」や「眺望地役権」なんかもありますが、実務で一番出くわす地役権は、僕のイメージでは何といっても電力会社なんかが設定する送電線路の設置等を目的とした地役権です。

ちなみに、地役権を設定することで利用価値が高まる土地を「要役地」、利用される土地を「承役地」と言います

イメージしやすいように代表的な地役権を図にしてみましたが、いかがでしょうか?

なんとなく、地役権がどんな場合に設定される権利(物権)かイメージしていただけたでしょうか?

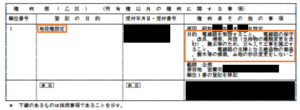

実際、(電力会社に)地役権を設定された土地(承役地)の登記簿謄本(乙区)を参考までにつけておきます。

少し、見にくいですがその設定の目的欄には次のように書かれています。

「電線路を架設すること。電線路の保守、改良、増架、再設(支持物の種類変更を含む)、撤去等のため、立ち入り工事を施工すること。電線路の支障となる建造物の築造、樹木等の植栽、土地の形状変更をしないこと」

ちなみに、僕が実務で出くわしたこのケースでは、承役地の所有者(=設定される側、相談者)が地役権の設定の対価を受け取っておられたので、地役権が設定されていることを当然に認識していただいていました。

また、仮に本人(=相談者)が地役権の存在を認識していなかったとしても、このケースについては、その地役権が登記されていたので登記簿謄本(上図参照)を見れば気づくことができます。

しかし、地役権のタチの悪いのは、このケースのようにすべてのケースで対価の授受があるわけでもなく、必ずしも登記されているわけでもないということなんです。

相続税の申告の際に怖い「地役権」の見落とし・・・

何が怖いって、それはやっぱり相続税の申告をする際に評価対象地に地役権が設定されていることに気づかずに評価してしまうことです。

なぜかって??

それは、地役権が設定されている土地については、評価減をとることができる可能性があるからですよ!

しかもそれは、不動産鑑定評価において・・・なんてものではなく、きちんと財産評価基本通達で定められた評価減なんです。

ってことは、税理士としては確認して当然の事項なんです、本当は。

しかし、わざわざ僕がこのネタをブログにしてるってことは分かると思いますが、現実には確認がされずに申告されているケースが多いんじゃないかと思ってます。

では、早速ですが、財産評価基本通達を見てみてください。

財産評価基本通達27−5

(区分地上権に準ずる地役権の評価)

区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となつている承役地である宅地の自用地としての価額に、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基とした割合(以下「区分地上権に準ずる地役権の割合」という。)を乗じて計算した金額によつて評価する。

この場合において、区分地上権に準ずる地役権の割合は、次に掲げるその承役地に係る制限の内容の区分に従い、それぞれ次に掲げる割合とすることができるものとする。(平3課評2-4追加、平6課評2-2改正)

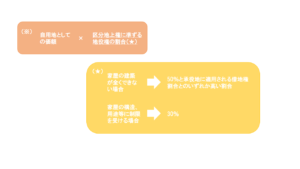

(1) 家屋の建築が全くできない場合

100分の50又はその区分地上権に準ずる地役権が借地権であるとした場合にその承役地に適用される借地権割合のいずれか高い割合

(2) 家屋の構造、用途等に制限を受ける場合

100分の30

簡単にいうと、地役権を設定された土地(承役地)を評価する際、地役権が設定されていることにより家屋の建築や構造・用途等について制限を受ける場合には、およそ30~50%の評価減をとることができるということです。

まだわかりにくい人のために、改めて分かりやすく算式にすると次のようになります。

区分地上権に準ずる地役権の目的となっている宅地の価額

=自用地としての価額 − 区分地上権に準ずる地役権の価額(※)

これを見落としていると大きいですよ!!

評価額が大きく変わります。

税理士が見落としたことにより、納税者に過大な相続税・贈与税を払わせてしまった場合には、税賠訴訟を起こされかねません。

先にもちらっと触れましたが、これがすべて登記されていれば、大概は評価する際に気づくことができると思うんですが、そうでないのがやっかいですよね。

今回はあまり触れませんが、鉄道や自動車専用道路の地下トンネルなどを目的とする区分地上権の場合は、ほとんど登記されているんですが、地役権の場合は、個人間での設定となることが多いこともあってか、設定はするけど登記はしないことがちらほらあるんですね。

送電線路の設置のための地役権は倍率地域にも多いですが・・・

送電線路の設置のための地役権が一番実務で出くわすんじゃないかと先に言いましたが、地役権を設定しないといけないような高圧線って結構郊外というか田舎のほうでよくみかけませんか?

高圧線のイメージは、このブログのタイトル横の写真です。

実際、先に謄本を見てもらった僕が実務で初めて出くわした地役権も、北海道の登別(ちなみに要役地は、室蘭市)の話でした。

登別市は、市街化区域と市街化調整区域が混在しており、市街化区域は路線価方式で市街化調整区域は倍率方式によって評価することとなるエリアです。

倍率地域では、自用地としての評価額はどうなるかといいますと。。。

財産評価基本通達21

(倍率方式)

倍率方式とは、固定資産税評価額(地方税法第381条(固定資産課税台帳の登録事項)の規定により土地課税台帳若しくは土地補充課税台帳(同条第8項の規定により土地補充課税台帳とみなされるものを含む。)に登録された基準年度の価格又は比準価格をいう。以下この章において同じ。)に国税局長が一定の地域ごとにその地域の実情に即するように定める倍率を乗じて計算した金額によつて評価する方式をいう。

(昭41直資3-19、平3課評2-4、平11課評2-12改正)

倍率方式において、大体「固定資産税評価額×1.1」(登別市の倍率地域の倍率も「1.1」)という計算になります。

が、こうして計算した評価額に、同じように「区分地上権に準ずる地役権の割合」を掛ければいいんでしょうか?

早とちりして「そら、そやろ」なんで思わないでくださいよ!(笑)

ちゃんとそれも規定されています。

財産評価基本通達25-2

(倍率方式により評価する宅地の自用地としての価額)

倍率地域にある区分地上権の目的となつている宅地又は区分地上権に準ずる地役権の目的となつている承役地である宅地の自用地としての価額は、その宅地の固定資産税評価額が地下鉄のずい道の設置、特別高圧架空電線の架設がされていること等に基づく利用価値の低下を考慮したものである場合には、その宅地の利用価値の低下がないものとして評価した価額とする。

なお、宅地以外の土地を倍率方式により評価する場合の各節に定める土地の自用地としての価額についても、同様とする。(平3課評2-4追加)

これ、どういう意味か分かりますか?

むちゃくちゃ大事な通達ですよ!

ややこしいんで、赤字部分だけを繋げて読んでみてください。

それでも難しいかもしれません。

というのも、固定資産税の評価についての理解がないとチンプンカンプンになる可能性がありますから。。

固定資産税の評価の世界では、相続税の財産評価基本通達と同様の奥行価格補正や間口狭小補正、奥行長大補正、不整形地補正等のほか、それぞれの地域の価格事情を踏まえた「所要の補正」というものをそれぞれの自治体が定めているんです。

そして、今回地役権の話で登場した送電線路の設置の有無などは、自治体によっては、この「所要の補正」により固定資産税評価額の算定の過程ですでに減額補正されているケースがあるんですね。

上の財産評価基本通達25-2は、固定資産税評価額にその利用価値の低下が反映されているものにまで、地役権設定による減額補正は(重ねて)しませんよということを言ってるんですね。

なんとなく理解できてきましたか??

「所要の補正」について、まだ少しイメージしづらいかもしれませんので、大阪市の固定資産税評価要領に記載のある「所要の補正」のうち、地役権や区分地上権の評価減に影響のありそうなものを紹介しておきます。

①高圧線の下にある土地の評価

高圧線(電気設備に関する技術基準を定める省令(平成9 年通商産業省令第52 号)第2条に規定する特別高圧の電線をいう。)の下にある土地については、通常の用途に供することができない部分があるためその利用価値が著しく低下していると認められるため、その面積に占める高圧線のある部分(「電気設備の技術基準の解釈」第97 条及び106 条に規定する離隔距離の範囲内とする。)の投影面積の割合(「投影面積割合」という。)に応じて、次に定める補正率表により求めた補正率によって、その評点数を補正することができる。

なお、電圧その他の事情により、極度に利用上の障害がある場合にあっては、さらに10 パーセント以内の評点数を控除することができる。

・「電圧その他の事情」とは、次に該当するものをいう。

A 電圧の高さ

B 地表から電線までの距離

C 土地に占める電線の位置

D 地積

E 地役権その他の用益権の設定契約の内容

F その他

・「極度に利用上の障害がある場合」の判定にあたっては、都市計画法の用途地域、地区、建築基準法の延べ面積の敷地面積に対する割合(容積率)、建築面積の敷地面積に対する割合(建ぺい率)及び周辺土地の標準的な利用状況等を考慮すること。

②地下阻害物により利用制限を受けている土地の評価

・「地下阻害物」とは、次に該当するものをいう。

A 地下鉄道構築物

B 上水道施設

C 公共下水道施設

D 堤防護岸タイロッド

E 地中電線路

・地下阻害物により利用制限を受けている土地について、当該阻害物により価額に影響があると認められる場合は、当該土地の面積に占める地下阻害物のある部分の投影面積の割合(「投影面積割合」という。)に応じて、次に定める補正率表により求めた補正率によって、その評点数を補正することができる。

まぁ、同じ要素において重複して減額されるのはおかしいので当たり前の話ですが、問題は、固定資産税の評価において、27−4(区分地上権の評価)や27−5(区分地上権に準ずる地役権の評価)によって評価減するのと同じ要素について、このような所要の補正が掛けられているのかどうかをどのように確認するかということですよね??

まさに税理士の腕の見せ所なんでしょうが、固定資産税に明るい税理士が少ないせいか、ここまでの確認がスルーされているケースが多いようです。

固定資産税評価額において、既にその要素について評価減がなされているのに、誤って相続税の評価においてさらに地役権の評価額を減額して評価しているようなケース、あるでしょうね〜笑。

相続税の更正の請求を専門にやっている税理士なんかに聞くと、そもそも地役権や区分地上権の評価減については、見逃され、検討もされていないことが多く、この項目での更正の請求(つまり還付請求)が結構あると言います。

評価減できる項目を見逃されているのも、誤って二重に評価減されて、あとから余分に追徴食らうのもどっちも御免こうむりたいですよね~笑

しかし、地役権については、通行地役権一つとっても時効取得の問題やなんや、すごく難しく税務だけで完結しないことがあるんで、僕も一回弁護士さんにこの辺のこと詳しく聞きたいなと思っています。

そのうちインタビュー記事にまとめられたらと思いますので、乞うご期待。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話