Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

先日月極駐車場を運営しているクライアントから、だいぶ空きが目立ってきてるんで一部を時間貸駐車場にしようと思うとの相談を受けました。月極駐車場を時間貸駐車場に変更するときに気をつけておくべき税務面でのポイントを考えていると意外な盲点をみつけました。

ナゾの税金、事業所税

「事業所税」という税金をご存知でしょうか。

簡単に言うと、「事業所税」とは、事業所等において法人又は個人の行う事業に対して(一定の指定都市等において)、当該事業を行う者に課される税金です。

「事業所税は、人口、企業が過度に大都市地域に集中したことによって発生した交通問題、公害問題、ごみ処理の問題などいわゆる都市問題の解決を図り、都市環境の整備、都市機能の回復に必要な財政需要をまかなうための目的税」(大阪市HPより抜粋)ですので、どこの市町村でも課されるわけではなく、課税主体は次の地方公共団体に限られています。

(1) 東京都(特別区の存する区域)

(2) 指定都市

札幌市、仙台市、千葉市、さいたま市、横浜市、川崎市、相模原市、新潟市、静岡市、 浜松市、名古屋市、京都市、大阪市、堺市、神戸市、岡山市、広島市、北九州市、福岡市、 熊本市

(3) 首都圏整備法の既成市街地を有する市

川口市、武蔵野市、三鷹市

(4) 近畿圏整備法の既成都市区域を有する市

守口市、東大阪市、尼崎市、西宮市、芦屋市

(5) 人口 30 万人以上の市で政令により指定するもの

(北海道地方) 旭川市

(東 北 地 方) 秋田市、郡山市、いわき市

(関 東 地 方) 宇都宮市、高崎市、前橋市、川越市、所沢市、越谷市、市川市、船橋市、 松戸市、柏市、八王子市、町田市、横須賀市、藤沢市

(中 部 地 方) 富山市、金沢市、長野市、岐阜市、豊橋市、岡崎市、豊田市、一宮市、 春日井市、四日市市

(近 畿 地 方) 大津市、豊中市、吹田市、高槻市、枚方市、姫路市、奈良市、和歌山市

(中 国 地 方) 倉敷市、福山市

(四 国 地 方) 高松市、松山市、高知市

(九州・沖縄地方) 久留米市、長崎市、大分市、宮崎市、鹿児島市、那覇市

普通にイメージする都会とその周辺都市くらいのイメージですね。

そして、その課税対象となる事業所ですが、同じく大阪市HPによると、

自己の所有に属するものであるか否かを問わず、事業の必要から設けられた人的及び物的設備で、そこで継続して事業が行われる場所をいいます。

したがって、事務所、 店舗、工場などのほか、これらに附属する倉庫、材料置場、作業場、ガレージなども事業所等 の範囲に含まれます。

とされています。

そうすると、言葉通りですが、事業所とか事務所と呼べれているあらゆる施設が課税対象となりそうですね。

そして、この事業所税のややこしいところなんですが、例えば、貸ビル等の場合、そのビルの所有者ではなく、入居者が事業所税の納税義務者となるんです。

事務所等を借りて事業を行うものは、市内のすべての事業所等を合算して、市内の事業所床面積の合計が800㎡を超える場合(従業者割については割愛)に事業所税の申告をする必要があります。

事業者自身がこの税金のことを知らないし、顧問の税理士がいたとしても、案外事業所税はノーマークだったりして、本来申告をすべき者が無申告になっているケースが多いです。

そして、これまで結構無申告が放置されてきたようですが、ここに来て事業所税に関するお尋ねが市役所等から届いて申告を促されるケースが増えているように思います。

この事業税の税額(資産割のみ)ですが、

1㎡につき年額600円

とされていて、(免税点が事業所床面積1,000㎡以下なので)1,000㎡を超える場合には、最低でも「1,000㎡×600円=60万円」とバカにできない税負担となります。

※事業所床面積が800㎡を超えて1,000㎡以下の場合には、申告はいるけど税金はかからないということになります。

駐車場に対する事業所税の課税関係

実は、事業所税が難解なのにはもう一つポイントがありまして、非課税とされる施設等が事細かに定められていて、どんな施設なら課税で、どんな施設なら非課税なのかということを判断するのがとても難しいんです。

例えば、「従業員の食堂、診療所、保養所、体育館、娯楽室」などの福利厚生施設は非課税とされているので、事業所の中にこのような用途に使用されている部分を除外して課税対象の事業所床面積を計算しなければなりません。

ほかにも、消防用設備等や防災に関する施設・設備なんかも非課税とされていて、おそらくどんな事業所やビル等にも一部このような設備はあるんでしょうけど、消防用だの防災用だのいわれても、実際にはどんな部分を非課税としていいのかなかなか判断がつかないもんです。。。

そして、今日の本題ですが、やはり「駐車場」と一口にいっても、駐車場だから課税、非課税と一括りにはできないんですね。

まず、駐車場の事業所税について課税・非課税を考える際に最初に検討しなければいけないのが、その駐車場設備が、事業所税が課される事業所用家屋に該当するかどうかです。

事業所税のいう事業所用家屋とは、家屋の全部又は一部で人の居住用以外のもので、現に事業所等の用に供しているもののことです。

そして、ここでいう家屋とは、固定資産税における家屋の意義と一致します。

したがって、 不動産登記法の建物とも原則として意義を同じくします。

つまり、写真のような街中で見かける普通の駐車場は、月極だろうが時間貸しだろうが、事業所用家屋に該当しないので課税されませんね。

課税になるのは、次のような立体駐車場(タワーパーキング)や屋内駐車場ですね。

では、課税となる立体駐車場や屋内駐車場の場合、誰が事業所税を払えばいいんですか?

最後に考えなければならないのが、この問題です。

課税対象となることはわかりました。では誰が払うんですか?

ってことですが、簡単にまとめると次の表のように区分して考えます。

なんか、こうやってまとまったものをみると、簡単に思うかもしれません。

「誰がこんなことで間違えるねん」と思わないでください笑

実際、税理士がこの判断を誤ったというか、正しく指導できなくてクライアントから税賠訴訟を起こされた事件もあります。

その事件は、貸しビル業を営むクライアントの事業所税の申告の際に、本来このクライアントの課税対象とする必要のない、月極駐車場部分の床面積を含めて事業所税を計算して納めていたというものです。

課税団体の横浜市が誤りに気づいて、更正期限の5年分は遡って過大納付税額を還付してくれたんですが、更正期限を超える年分のものは還付してもらえず、過大に納付されたままになってしまったんですね。

その額なんと850万円!

そして、その税理士は当然損害賠償請求を受けることとなったというわけです。

いや〜恐ろしい。

850万円あったらベンツでも買いますよね笑

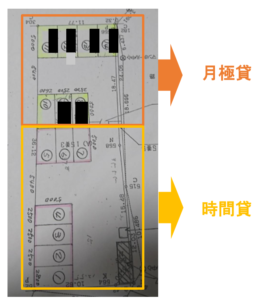

ちなみに、僕が受けた相談では、次のように月極駐車場の一部を時間貸しに変更するというものでした。

結論としては、この用途変更については、特に事業所税の課税関係に何も変わりはありませんでした。

なぜなら、月極だろうが、時間貸しだろうが、いずれにしてもこの駐車場設備が事業所用家屋に該当しないからですね。

仮に、この月極部分だけ、駐車スペースに屋根がついていたらどうでしょう??

大丈夫!笑

普通の駐車場に屋根やシャッターがついたくらいでも、事業所用家屋に該当しませんのでご安心ください。

※事業所用家屋に該当しない駐車場屋根のイメージ

最後に参考までに、不動産登記法上の「建物」について簡単にみておきます。

不動産登記規則第 111 条

建物は、屋根及び周壁又はこれらに類するものを有し、土地に定着した建造物 であって、その目的とする用途に供し得る状態にあるものでなければならない。

要は、次の3つの性質を備えていなければ、建物として登記対象にはなりません。

そして、同様に固定資産税の課税対象にもならず、事業所税で言うところの事業所用家屋にも当たらないんです。

屋根だけでは、外気を完全に分断することはできませんよね。

つまり、この要件を満たさないわけですから、事業所用家屋に該当しない、つまりは、事業所税が課されないということです。

この辺を抑えていると、事業所税の課税・非課税についてなんとなくポイントはつかめるんじゃないでしょうか。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話