投稿 セールアンドリースバックと代物弁済を組み合わせたら相続税の節税になるって本当? は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

セールアンドリースバック取引とはなんぞや?

税理士の業界紙である税務通信の3550号(2019年4月1日発行、記念すべき次の元号「令和」が発表された日)の《タックスフントウ》とかいうマニアックなコーナーに「オーナー借入金の代物弁済とセールアンドリースバック取引」と題して、オーナー借入金の解消には代物弁済が使えるよという記事が載っていました。

僕の感覚では割とオーソドックなスキームだったので今までブログの記事にしようという発想も湧かなかったような話だったんですが、わざわざ税務通信に載るような話なんなら割とこんなネタでも読みたい人はいてはるんかなと思い直して記事にまとめようと考えた次第です笑

税務通信では、オーナー借入金の解消に代物弁済が一案で、相続税対策にもなるが、法人の所有資産をオーナーに譲渡した後、オーナーと法人の間で締結する賃貸借契約について、中途解約禁止とフルペイアウトの要件を満たしてしまって税務上のリース取引に該当し金融取引とみなされないように注意が必要ですよってことがポイントに挙げられていました。

しかしまぁ、中途解約禁止とフルペイアウトの2つの要件なんて敢えてそうしようと思わない限り満たすこともないでしょうから、そんなややこしいことは無視して(説明もしませんので、中途解約禁止とかフルペイアウトが気になる人は自分で調べてください(笑))ちょっと別の視点でまとめておこうかなと思います。

実際、数年前に同様のスキームを検討した事例があったので、基本的にはその事例に基づいて話を進めていきます。

まずは、セールアンドリースバックの説明が必要かと思います。

僕が検討した事例は、先代社長より(相続にて)引き継いだものも含めて約6,500万円の役員借入金を有する某製造業のクライアントの話でした。

先代(現社長の配偶者)が若くして準備もなく、会社への貸付金を多額に有した状態で亡くなったため、その貸付金を配偶者である現社長が引き継いでおられました。

その現社長ももう70代に差し掛かるという頃に相談を受けまして、何とかこの貸付金を清算して相続税対策をしたいということで頭を絞っていました。

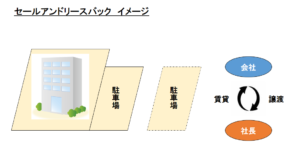

そこで考えたのが、会社所有の不動産を社長個人に購入していただき、その後その不動産を改めて会社に貸し付けてもらうといういわゆる「セールアンドリースバック」といわれるスキームでした。

ちなみに検討した事例では、法人で隣接した2筆の土地を所有しており、1筆の上には本社ビルが建っており、もう1筆の土地は会社の専用駐車場となっているというものでした。

後ほど説明しますが、この事例ではこの2筆のうち駐車場として利用していた筆のみを社長に買い取ってもらうこととしました。

「セールアンドリースバック」って売って、貸してってことなんでそのまんまなんですが(笑)

当然、法人では駐車場がなくなると困るので、社長個人に譲渡した後も社長から借り受けることになるわけですね。

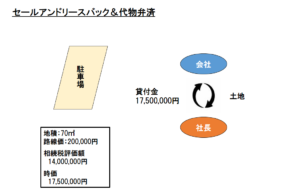

そして、このスキームの肝はその購入代金をcashで支払うのではなくて、貸付債権を相殺する「代物弁済」という形を組み合わせるということです。

これを図にすると下のようになります。

ちなみにこの駐車場の用に供していた土地は、路線価20万円で70㎡の土地で相続税評価額は1,400万円というものでした。(※数字は全て簡便化しています。)

相続税評価額で1,400万円ですから、時価は80%で割り戻してざっと1,750万円です。

時価取引が法人の基本なので、この時価の算定は実はむっちゃ大事なところですが、概ね相続税評価額を80%で割り戻すので問題はないでしょう。

もっと金額が大きい土地や、相続税評価が時価と大きく乖離していると思われる土地では不動産鑑定士の先生に鑑定評価を依頼したりする必要もあるんでしょうが、このケースでは80%割り戻す形でいきました。

というわけで、1,750万円で社長に駐車場の敷地を買い取ってもらいました。

と同時に法人側では、役員借入金を同額清算しました。

簿記的にいうと「(借方)役員借入金/(貸方)土地」ですね。

ちなみに、バブル期に購入した土地でしたので、1,750万円で譲渡すると多額の譲渡損が法人に発生して法人税の節税になったことは、今日の本筋ではないので詳しくは述べません(笑)

セールアンドリースバック&代物弁済による相続税の節税効果は?

この事例の相談の出発点はあくまで相続税対策をしたいということでしたので、相続税の節税効果に的を絞ってみていきたいと思います。

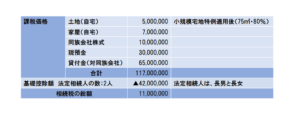

相続税の相談ですので、当然相続税のシュミレーションから入るわけですが、相続財産と相続が発生した場合の相続税の総額はざっと次のような感じでした。

先の一次相続の際にある程度子ども世代にも財産を分けていたため、相続税の相談案件としては特別に財産が多額で相続税が馬鹿でかくなるといった感じではありませんでした。

しかし、それでも相続財産の大半が同族会社への貸付金であり、換金性のある財産の比率が極端に小さく、実感としての負担は重いものになりそうでしたのでしっかり相談に乗ることとなりました。

そこで考えて実行したプランの一つが、先にみたように法人(同族会社)所有の駐車場を社長個人に代物弁済により取得してもらい、その後改めて法人に貸し付けてもらうというものでした。

では、これにより、相続財産はどのように変化したのでしょうか?

下の表をご覧ください。

貸付金が土地に変わっています。

そして注目はその課税価格ですが、貸付金は土地の時価相当である1,750万円減少します。

一方で新たに増加する土地の課税価格はというと、、

なんと

たった700万円の増加!!

なぜでしょう?

これがこのスキームのミソです。

このケースで言うと2つPOINTがあるんですが、図にすると下のような感じです。

第一段階として、相続税の財産評価上100%で評価されてしまう『貸付債権』が「代物弁済」により、およそ時価の80%評価となる『土地』に生まれ変わります。

そして、さらに第二段階があります。

実は、これがこのスキームの実行の決め手となったわけですが、「小規模宅地特例」を適用することで、さらに課税価格を半分にすることができたんですね。

課税価格1,750万円が700万円に圧縮されたことで、相続税の負担も210万円(1,100万円-890万円)削減されました。

法人側では、借入金と土地が相殺されてなくなるので同族会社株式の評価額があがるのではないかという突っ込みは、役員退職金でも使えば何とでもなるレベルなので無しでお願いします笑

しかし、実は、僕にとってこの案は次善の策でした。

勘の良い人は、最初に見てもらったセールアンドリースバックのイメージ図をみてピンときているかもしれませんが、駐車場部分ではなくて、本社が建っている方の土地をこのスキームにはめて代物弁済で社長個人の所有とするとどうなっていたのでしょうか?

「貸付事業用宅地」(実行したプラン)が、減額割合が50%(限度面積:200㎡)であるのに対して、本社ビルの敷地をセールアンドリースバックした場合におそらく適用できたであろう「特定同族会社事業用宅地」については、減額割合が80%(限度面積:400㎡)ですよ!

小規模宅地特例をご存知ない一般の方のためにいいますと、相続税の節税効果が桁違いの方の制度を利用できた可能性があったってことです!

なぜ、そうしなかったのかって。。?

いや、実はこの社長はまだ亡くなっていないので完全にあきらめたわけではないんですが、抵当に入っていたため銀行がこのスキームにウンと言わなかったんです。。

もし、これが実行できたら法人の方の(譲渡損による)節税効果も合せてものすごくいい提案になっていたんですけどね。

まぁそれはさておき、このスキームの有効な使い方はご理解いただけたかと思います。

ただし、どんなシチュエーションにも使えるスキームではないため慎重な検討が必要です。

最後にこのスキームの注意点についてまとめておきます。

セールアンドリースバック&代物弁済スキームの注意点

このスキームの実行を検討する際の注意点ですが、税務通信が言うように実行後の賃貸借契約を金融取引とみなされないための工夫は確かに必要です。

しかし、そんなしょうもないことよりも理解しておかないといけないのが、スキーム実行にかかるコストのことですね。

特に代物弁済により役員(オーナー)が取得するのが不動産である場合には要注意です。

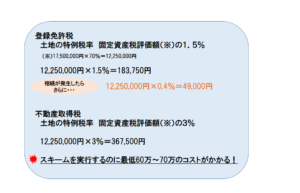

ちなみに上でご紹介した事例では、概ね次のようなコストが発生しました。

登録免許税、不動産取得税、そしていくらか忘れましたが司法書士の先生にも報酬を払っています。

登録免許税に関していうと、ずっと法人で所有していれば発生しなかったという意味で、二次相続発生時の相続登記にかかる分まで考慮しておく必要があるかと思います。

このケースでも60~70万円のコストが最低でも掛かっているわけですね。

相続税が210万円節税できて70万円のコストというと悪くない話ですが、では、この代物弁済により取得した土地について小規模宅地の特例が適用できなかったとしたらどうでしょうか?

課税価格は1,750万円から1,400万円に20%ほど下がる程度です。

相続税額で言うと70万円の節税です。

節税額=コストです。

これでは誰も実行しないわけですよ、面倒くさいだけなんで。

こんなことを確認せずに実行してしまって、あとから不動産取得税の請求が届いて、聞いてなかったよなんてことにならないように注意してくださいね。

自宅敷地が330㎡以上あって小規模宅地特例の枠が残っていないケースなんていくらでもありますからね。

また、全体の課税価格がもっと小さい相続においては、コストはそのままで相続税の節税効果が薄れるわけですから、そんな場合でも実行は慎重にすべきです。

スキーム実行による相続税の節税効果とコストの大小の検討自体は難しいことではありません。

しっかりとした相続税のシミュレーションさえできていれば。。。

よく銀行が作成するやたらと課税価格(相続税評価額)を高く見積もった提案書により、相続税の節税効果を過大に評価しないようには注意が必要ですよ!

ちゃんとした税理士にシミュレーションしてもらいましょうね。

そして、スキーム実行後の賃貸借契約について僕が言っておきたいのは、中途解約禁止やフルペイアウトのことではなくて、その賃借料の設定についてです。

このブログをずっと読んでくれてはる読者の人はピンと来ていると思いますが、ちゃんと「相当の対価」を賃借料として設定してくださいねってことです!

「相当の対価」については、「駐車場用地について小規模宅地特例の適用を判定する際に確認すべき3つのポイント」こちらで確認しておいてください。

と、PVを稼ぐ常套手段を講じたところで今回はおしまいです。

あっ、スキーム実行の時期も大事ですよ!

当たり前ですが、スキームの実行後は社長の方で不動産所得が上がっていくわけですからね。。。

あんまり早くやってしまうと相続が発生するまでに不動産所得が積み上がって返って相続財産を増やしてしまい、相続税の負担が増えてしまうなんてことにもなりかねませんので!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 セールアンドリースバックと代物弁済を組み合わせたら相続税の節税になるって本当? は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 相続が発生したら、税理士との相続税申告業務の委任契約締結を急いだ方がいいって本当? は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

工事の請負等に関する経過措置の対象範囲

先日のブログでは、工事の請負について触れましたが、実はこの経過措置の対象となるのは工事の請負に限りません。

「平成31 年(2019 年)10 月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】」によると、その適用範囲は次のとおりとされています。

工事の請負等の税率等に関する経過措置の適用対象となる契約は、26年指定日(平成25年10月1日)から31年指定日の前日(平成31年3月31日)までの間に締結した次の契約です(改正法附則5③、16①)。

① 工事の請負に係る契約

日本標準産業分類(総務省)の大分類の建設業に係る工事につき、その工事の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(31年経過措置通達10)。

② 製造の請負に係る契約

日本標準産業分類(総務省)の大分類の製造業に係る製造につき、その製造に係る目的物の完成を約し、かつ、それに対する対価を支払うことを約する契約をいいます(31年経過措置通達11)。

(注) 製造物品であっても、その製造がいわゆる「見込み生産」によるものは「製造の請負に係る契約」によって製造されたものにはなりません。

③ これらに類する契約

測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約(委任その他の請負に類する契約を含みます。)で、仕事の完成に長期間を要し、かつ、当該仕事の目的物の引渡しが一括して行われることとされているもののうち、当該契約に係る仕事の内容につき相手方の注文が付されているものをいいます(改正令附則4⑤)。

(注) 建物の譲渡に係る契約で、当該建物の内装若しくは外装又は設備の設置若しくは構造についての当該建物の譲渡を受ける者の注文に応じて建築される建物に係るものもこの経過措置の適用対象となる契約に含まれます。

製造に関しては、工事と同じようにイメージしやすいですよね。

問題は「これらに類する契約」ですが、結構幅広く包含します。

そして、見落としがちなのが、さらについてるカッコ書きの中身です。

「委任その他の請負に類する契約」を含むとあります。

なんじゃこら?委任を含む?んっ?

上のQ&Aによると、

「委任その他の請負に類する契約」としては、例えば、検査、検定等の事務処理の委託、市場調査その他の調査に係る契約が考えられます。

とありますが、その範囲に収まるものはこんなもんじゃないですよね~。

そうなんです、例えば我々税理士などの士業等への委任業務についても対象となるものがありそうですね~。

税理士の申告業務と経過措置の適用関係

この経過措置の対象となるには、工事、製造その他これらに類するものに係るもののうち次の3点すべてを満たす必要があります。

- 仕事の完成に長期間を要するものであること

- 仕事の目的物の引渡しが一括して行われること

- 仕事の内容につき相手方の注文が付されていること

例えば、税理士がクライアントから請け負う申告書作成業務はいかがでしょうか?

3つの要件すべて満たしますよね。

一方で相談業務をメインとする法人の税務顧問契約については、第2要件を満たさないことから適用対象外と判断できるかと思います。

話を戻して、税理士がクライアントから請け負う申告書作成業務のうち、より仕事の完成に長期間を要するものと言えば、「相続税の申告書作成」に関するものですね。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

10か月というのは余裕があるようで案外期限いっぱい必要となるものです。

そうすると、相続の発生日、税理士との委任契約締結日、申告書の完成引渡日、申告期限がいつになるかによってその報酬に適用すべき税率が変わってくることが考えられるので整理しておく必要がありそうですね。

経過措置の適用がなければ、いつ委任契約を締結したかを問わず、その税率は申告書の完成引渡がが施行日である2019年10月1日以降であるか、それ前であるかによって判断することとなります。

しかし、相続税の申告書の作成に係る委任契約については、この経過措置の適用対象となるので次のようにケースによって税率が変わってくることを理解しておく必要があります。

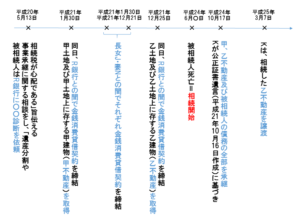

※ケースはすべて2019年1月1日に相続が発生し、同日にそれを知ったものとします。

この場合の相続税の申告期限は、2019年11月1日ですね。

起算日が、知った日の「翌日から」とされていますので10月31日ではなく、11月1日です。

ちなみに、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が申告期限となります。

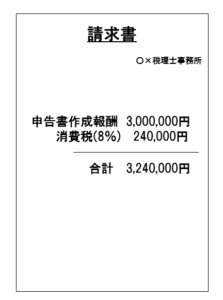

上図のケースは、相続発生から四十九日も過ぎて、少し間をおいて指定日(2019年4月1日)を超えて税理士と委任契約を締結した場合ですので、経過措置の適用はありませんね。

その申告書の完成引渡が図のように施行日(2019年10月1日)を超えるならば、その申告書作成報酬に適用する消費税率は10%となります。

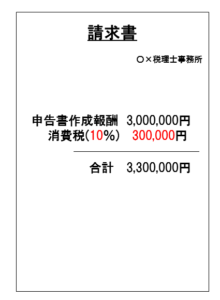

同じようなタイミングで申告書の完成引渡があったとしても、下図の様にその委任契約の締結が指定日前であれば、その報酬に係る消費税率は8%です。

例えば、申告書作成報酬が300万円としたら、税込みで324万円なのか330万円なのかですから、結構その違いは大きいですよね。

というわけで、指定日までに相続が発生した場合には、落ち込んでばかりいないですぐに税理士を探して契約してしまいましょう(笑)

まぁ、慌てて探してとんでもない税理士に当たったらもっとひどい目に合うので半分冗談ですヨ!

仮に慎重に税理士を探していて委任契約の締結が指定日を超えてしまったとしても、その報酬に係る消費税率が10%になるとは限りません。

そう、その完成引渡を施行日までにしてもらえれば原則通り適用税率は8%です笑。

せこい税理士は、完成していてもわざと納品を施行日後にずらしたりするかもしれませんので、特に遺産分割ももめることの無いような相続の場合は、資料の提供等もスピーディーに行うことでできるだけ早く申告書を仕上げてもらうように納税者の方も協力すべきですね。

ちなみに、非常にレアケースでしょうけど、こんな場合はその報酬に係る消費税率はどうなるでしょうか?

正解は「8%」です!

税理士が、いつ業務に取り掛かるかは関係ありません。

なので、相続税に精通した先生がたくさん案件を抱えていてすぐに取り掛かれないと言われても指定日までに契約だけは締結しておくといいかもしれませんね笑。

まぁケースバイケースで色々考えないとダメってことです。

しかし、2%の税率差をケチるよりきちんとした税理士にしっかりとした申告書を作ってもらうに越したことはないのは言うまでもありません(笑)

あくまで、小ネタとして頭に入れておいていただければいい話です。。

役に立つケースとして考えられるのが、経過措置が適用されて8%とすべき案件で、税理士が間違えて10%の消費税を乗せて請求をあげてきた場合に指摘して正すことができるということくらいですかね(笑)

『税理士が間違えるのか?』って?

あり得ると思いますよ(笑)

確信犯かどうかはともかくとして・・・

ちなみに経過措置を適用するかどうかは、任意で判断できるものではありません。

要件を満たせば必ず適用ですからね!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 相続が発生したら、税理士との相続税申告業務の委任契約締結を急いだ方がいいって本当? は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 区分所有オフィスは相続対策にアリか?ナシか?どっちなんだい?! は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

区分所有オフィスとは何なのか?

区分所有オフィスと言えば、それが代名詞のようになっているのがボルテックス社です。

調べてみたら、「区分所有オフィス」という言葉自体ボルテックス社の登録商標となっているようです。

こんな汎用性のありそうな言葉の登録が良く認められたなと素人ながらに思いましたが、それはさておき、実際同社から営業を受けたこともありますし、最近ではクライアントがタマホームの株式を持っていたんで一緒にIRをみていたときに

「当社グループの主力事業である住宅事業においてリフォーム事業、不動産事業においてマンション事業の売上高および売上総利益が、前回発表予想を上回ったものの、オフィス区分所有権販売事業の進捗遅れにより売上が翌期へ持ち越しとなったこと、グループ会社再編に伴う販売管理費の縮小により、営業利益が前回発表よりも 500百万円増加し、経常利益が 300百万円増加いたしました・・・」

とあって、「タマホームまで区分所有オフィスの販売事業やってたんや」と少々驚いたりで、何かと意識はしていました。

また、それなりに理解はしていたつもりでした。

しかし、せっかく来てもらったし、一から区分所有オフィスについて話を聞いてみることに・・・

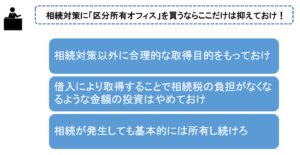

このA社では、「相続対策になりますよ」ということを一番の売りにしているような印象を受けました。

色んなHPをみていると一般的には、次の2つが区分所有オフィス投資の魅力であると謳われているようです。

- 一等地の質の高いオフィスビルに(大きな資金がなくとも)投資ができる

- そもそも流通量が少なく希少価値がある(現金化しやすい)

まぁ、確かにこれらもメリットと言えばメリットなんでしょうが、区分マンション投資と比較して区分オフィス投資が目に見えた優位性があるかといえば少々疑問です。

区分オフィスの区分マンションに対する優位性とは?

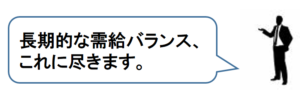

そこで、クライアントで友人でもある信頼できる不動産屋の社長さんに聞いてみました。

−「区分マンションより区分オフィスの投資のほうがいい点って、不動産屋的に一言で言うとなんなんですかね?」

すると、

とすぐに答えが返ってきました。

−ふむふむ。

−「もう少し分かりやすくお願いします。」

「住宅地は土地が余ってますからダメです。都心の商業地ならもう開発余力がないから需給バランスは基本的に悪くなりにくいです。しかも、これから郊外から都心に人口が集中すると言われてる中では特にその傾向が強いと予測しています。」

−なるほど。なるほど。

確かに大阪じゃなくて東京なんかをイメージすると何となく言わんとしていることが見えてきます。

会社も人間も東京に一極集中が進む中、住宅地は都心からやや離れるとまだ見つけられますが、より都心を好む会社に関しては開発余力がなく、物件がそうそう出てこないというわけですね。

なるほど、それは言えそうです。

その社長はさらに

「長期的な需給バランスが良ければ賃料も売買価格も上がりますし、テナントも決まります。なんでもいいというわけではないが、東京都心の商業ビルについては、よほど目利きを間違えなければ、多少築古だろうが高く貸せるし、高く売れる」

と仰っていました。

とはいえ、今の東京の収益モノの利回りはグロスで2~3%といいますので相当バブル感を感じます。

こんな利回りだとcashベースで言うと大幅なマイナスになるケースがほとんどじゃないかと思うんですが、その点もこの社長に聞いてみると、

「確かに、キャッシュフローは場合によってはマイナスになる可能性もありますね。でも、いい区分所有ビルというのは、そもそもフルローンじゃないと無理とか、返済比率(返済額/年収)が50%超えるとか言う人が買えるようなもんではないですわ。」

とのことでした。

やっぱりそうですよね。

となるとおのずから、ある程度キャッシュを持ったいわゆる資産家と言われるような方々が投資するような代物なんでしょうね。

先般のかぼちゃの馬車の一件で破産に追い込まれたサラリーマンも、聞けば頭金も大して用意できない年収が1,000万にも満たないような人たちなのに1億円近い借金をして投資したと言いますもんね。

そらスマートデイズも悪いし、スルガ銀行も悪いし、よー分からん販売会社もむちゃくちゃ悪いですが、投資家の側も身の丈に対して、とったリスクが大きすぎまっせという話です。

相続対策としての区分所有オフィス

ということは、相続対策を意識するしないに関わらず、区分所有オフィス投資に向いている人というのは、(相続対策を意識すべき)それなりにお金を持った人に限られるわけですね。

そして長期的な需給バランスを考えると投資対象は東京都心の物件に自ずと絞られてくると。。。

そう考えると、先のタマホームさんなんかまで区分所有オフィスに目をつけて盛り上がりを見せてきているわけですが、大して調べもせず、それほど資産を持たない人間が営業マンの話を鵜呑みにして都心でない微妙な物件をつかまされるという、どこかで聞いたことのあるような話が、区分所有オフィス投資においても現れてくるんでしょうね。。

では、実際しかるべき人がしかるべき区分所有オフィスに投資をしたとすると、本当に相続対策になるんでしょうか。

答えは、

むっちゃなる。笑

です。

実際、営業に来たA社が参考に見せてくれた物件明細書(東京中央区某所オフィスビル)をみてみると、価格が約3億円に対して相続税評価額4,500万円とありました。

ものすごい相続税評価額の圧縮効果がありますね。

同様の効果は、ボルテックスさんのHPでもさんざん謳われています。

税金ベースで何千万円と浮いてくるようなこともあり得るでしょう。

区分所有オフィスに手を出す際の注意点

それでも、気になる点が2つありました。

まず1点は、A社の営業マンが見せてくれた物件明細書に堂々と「相続税評価額」が記載されており(申し訳程度に隅に、概算で算出しており、税理士の確認前であることご了承くださいとありましたが(笑))その相続対策の効果を強調していた点です。

これの何が問題というのは、先の「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」をお読みください。

簡単にいうと、いざこの相続対策を税務署に否認され、裁判になった際には、相続対策のために(他に合理的な理由がなく)取得した物件であることの証左の一つとして利用されることがありますよ、ということです。

そしてもう1点なんですが、書面にある相続税評価額がいい加減という点です(笑)

さきに言った通り、「税理士による確認前である」との注釈はいれてますが、確認前ということを盾に事実よりも大幅に低い評価額を提示することはいかがなもんかと思います。

僕も、興味本位で物件の路線価なんかひっぱてきて調べなくてもいいものを調べてしまうんですよね(笑)

物件明細書の一部を抜粋するとこんな感じになっていました。

(※数字は多少触ってます)

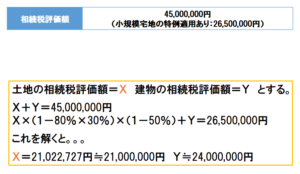

(※土地については、貸家建付地の評価となる。借地権割合:80%、借家権割合:30%)

まずは、この評価額を土地と建物部分に区分することからしなければなりません。

そのためのヒントは、「小規模宅地の特例」です。

ここでは詳細は触れませんが、被相続人等の貸付事業用の宅地等で一定のものについて、200㎡までその課税価格が50%減額されるという特例です。

この制度の適用の有無による価額の差に着目すると、黄色のカッコ書きのような計算で土地の相続税評価額が判明します笑。

そして、実際この物件の路線価を調べて路線価評価額と比較してみるとどうでしょう??

対象物件の路線価図はこんな感じです。

1㎡あたりの路線価評価額

=正面路線価3,600,000円

+側方路線価1,350,000円×側方路線影響加算率(高度商業地区)0.10

+二方路線価840,000円×二方路線影響加算率(高度商業地区)0.07

=3,793,800円

(※奥行距離が不明のため、奥行価格補正は考慮していない)

これに土地の持分の地積13㎡を掛けると、路線価評価額は約4,900万円となります。

「んっ?!」

他の補正等の状況が不明なため、ここではあえて相続税評価額と呼ばずに路線価評価額としていますが、それにしてもこの土地の路線価評価額約4,900万円と(上記で判明した)建物の相続税評価額2,400万円を合計すると7,300万円ですよ。

これが、物件明細書では、4,500万円とされています!

「むむっ!」

いずれにしても購入価格からすると、かなり低い価額であることは間違いないですが、評価額に2,800万円も誤りがあると相続税で最大1,540万円(最高税率55%の場合)も想定を超えて納税を迫られる可能性があるわけです。

所与の条件では明らかにされていない大きな減額補正が働くのであれば、これほどは乖離がないのかもしれませんが、土地の評価額で2,800万円(4,900万と2,100万)も乖離があるというのは、あと40%以上の減額補正が必要なわけですから、ちょっと考えられません。

僕の杞憂か計算誤りであることを願います(笑)

まぁ、僕の指摘通り誤りがあるとして、それが故意か否かは分かりませんが、要はこうした物件を相続対策を念頭に購入する際には、不動産屋のいうことを鵜呑みにするのではなくて信頼できる税理士にしっかり相談しましょうってことです。

区分所有オフィスに限らず、相続対策としてタワマンを買うときでも一緒ですが、次のポイントは抑えてしっかり相談して進めてください。

どこまでいっても個別性の強い話ではありますが、いろんな裁判事例をみてきた僕の経験から最低これだけは守ってほしいという点をまとめておきます。

これは、何も区分所有オフィスの場合に限った話ではないですが、要は相続対策はあくまで付随的なものとしてとらえるようにした方がいいということです。

そもそも、不動産投資として魅力がないとか、頭金も用意できないのにフルローンで融資を受け(て資金繰りに窮する)るとかいう場合には、いくら相続税の節税になると言ってもやめておいた方がいいです。

それは何も税務上のリスクのことばかりでないです。

投資はあくまで投資で、元本保証もされないですし、まじめにやっていればうまくいくという甘いものでもないし、いきなり素人が億単位の投資をして上手くいくことなんか普通はないんですよってことです。

やるとしたら、やはり税理士を筆頭に信頼できる仲間に相談しながら慎重に進めてほしいもんです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 区分所有オフィスは相続対策にアリか?ナシか?どっちなんだい?! は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 『一般社団法人を活用した相続税の節税スキームはもう使えない』は本当か?! は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

一般社団法人を活用した相続税の節税スキームとは何だったのか?

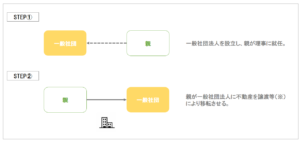

横行していた一般社団法人を活用した相続税の節税スキームとは、相続財産となる不動産等を持つ親が一般社団法人を設立し、その後、親から社団法人に資産を移転するというシンプルなものです。

その後に相続が発生し、子が理事を継げば、実質的に非課税でその不動産等の資産を承継できるというわけです。

一般社団法人になじみのない方にとっては、これだけではこのスキームのすごい点が分かりにくいかもしれません。

株式会社ではダメなのに、一般社団法人なら大きな節税になる、そのポイントは「持分」の概念の有無です。

株式会社には、「持分」言い換えれば株式(出資)というものがあります。

この「株式」という財産は、基本的には、その会社の有する資産・負債を財産評価通達によって評価し、その評価額のうちの株式の所有割合(持分)相当額について、相続税が課せられることとなります。

ところが、この一般社団法人には「持分」という概念がないんです。

株式会社は、株主のものですが、一般社団法人は誰のものでもない。

株式会社の財産は間接的に株主が所有していますが、一般社団法人の財産は誰のものでもない。

そう、この点がポイントなんですね。

図のケースに戻って考えると、一般社団法人に移転させた不動産は誰のものでもなくなるんです。

とはいえ、実質的にその社団を支配している人間は、その不動産が生み出す収益から給与等を受け取ることができてしまいます。

だんだんこのスキームの旨みが理解できてきましたね??笑

一般社団法人とはそもそもどんな法人なのか?

一般社団法人の説明でよく用いられるのが紳士クラブですが、いまどきの日本人に紳士クラブと言われても理解できるわけもないですよね・・(笑)

というわけで、先に言った持分がない、出資者が存在しないという点以外の一般社団法人の特徴をあげると次のような点があります。

・「登記のみで設立することができ」

・「公益認定を受けない場合については、法人の目的には制限がなく、どのような事業を営むことも可能」で

・「最低限の機関設計は、社員総会に加え、業務執行機関として1名の理事」

(参照:「顧問税理士のための相続・事業承継スキーム発想のアイデア 中央経済社 白井一馬」)

というように、実は、むちゃくちゃ簡単に設立できて、ものすごく使い勝手のいい器なんです。

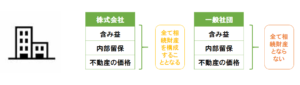

そして、最大の魅力は、「一般社団法人を設立して事業を行い、利益を内部留保しても相続財産にならない」という点です。

上図で分かるように、一旦親から社団に移された財産自体が、親の相続財産から外れるだけでなく、その財産の運用により蓄えられた内部留保も、その資産の含み益も相続財産とならないんです。

なので、一般社団法人スキームが定着する以前には、個人所有の不動産を株式会社(資産管理会社等)に移管するスキームが用いられていましたが、相続税の節税という観点から考えると、株式会社を利用するよりも一般社団法人を利用する方が圧倒的に大きな節税効果が得られるケースが多いわけです。

一般社団法人活用スキームの落とし穴

そんなわけで、メリットの大きなスキームということで、それを商売にしようとたくさんの税理士が社団の設立スキームを提案し、銀行もそれに便乗し、社団に金を貸しまくってきたわけです。

が、当然このスキームにも注意点はあるわけで、そこをしっかりと理解して進めなった不動産オーナー一族はそこでもやっぱりとんでもない目にあってることがあるんです。

一番のポイントは、個人の不動産の社団への移管の仕方です。

まず、個人から社団に「贈与」により移管する場合には、法人に対して受贈益課税される(非営利型の場合を除く)とともに、法人を個人とみなして贈与税や相続税が課税されます。

(※ここでは深くは確認しませんが「相続税又は贈与税の負担が不当に減少する結果と認められる」場合におよそ該当するものとしています。)

また、贈与する個人の側でも、法人に対する贈与・遺贈については、時価による譲渡があったものとみなして譲渡所得税が課せられます。

では、これらの課税を免れるために「譲渡」により移管する場合にはいかがでしょうか?

仮に時価に対して低い価額で譲渡した場合には、譲渡を受けた法人側で、やはり時価と譲渡価額の差額について「贈与」のケースと同じ課税の問題が生じます。

また、譲渡した側においても、(その譲渡価額が時価の2分の1に満たない金額の場合)やはり時価で譲渡したものとみなして譲渡所得税が課せられます。

というわけで、0円(贈与)や適当な金額(低額譲渡)により資産を移管させているケースでは、既に脱税してしまっているかもしれませんよ!

また、このような課税のほか、不動産を取得した法人の側では、当然に不動産取得税や登録免許税、司法書士報酬なんかがかかってくるし、借り入れをして購入した場合には、金利までかかってきます。

結構バカにならないコストです!

こんなコストをかけてまで親の不動産を生前に社団に移すことが、仮にそれにより相続財産から除外することができるとしても、果たしてメリットのあることなのかどうかは非常に難しい有利判定が必要で、一朝一夕にできるものではありません。

にもかかわらず、税理士や銀行が、自分たちの利益のために一般社団法人を設立させ、(融資を受けさせ)個人所有の不動産を移管させるスキームが全国津々浦々実行されてきました。

本当にメリットのあるケースももちろん多数あります。

僕も提案したことがないわけではありません。

それでも、前々から税務上の否認リスクもささやかれていました。

否認リスクというのは、上で説明した「みなし譲渡」による課税の問題ばかりでなく、本当に社団に不動産等を移管するだけで相続財産から外してしまって大丈夫なのか?という点についての疑義です。

このようなスキームを実行する際には、今の法律に照らせば明らかな法令違反ではないにしろ、将来における税制改正リスクについても考えておかないといけないことは言うまでもありません。

税理士の牧口晴一先生は、その著書「事業承継に活かす持分会社・一般社団法人・信託の法務・税務 中央経済社」の中で

「そもそも、一般社団法人に財産を移転さえすれば、持分がないから、相続税がかからないという時点でおかしいと思わなければなりません。」

とおっしゃっていました。

おっしゃる通りなんですよ、全く・・・笑。

この本が発刊されたのが2015年10月ですから、このスキームによる税務バブルが始まりだした当初から指摘されていたわけです。

そんなわけで節税スキームに規制がかかりました!

この牧口先生の指摘が現実になったのが、この平成30年度の税制改正というわけです。

平成30年度税制改正大綱

① 特定一般社団法人等の役員(理事に限る。)である者(相続開始前5年以内のいずれかの時において特定一般社団法人等の役員であった者を含む。)が死亡した場合には、当該特定一般社団法人等が、当該特定一般社団法人等の純資産額をその死亡の時における同族役員(被相続人を含む。)の数で除して計算した金額に相当する金額を当該被相続人から遺贈により取得したものとみなして、当該特定一般社団法人等に相続税を課税することとする。

② ①により特定一般社団法人等に相続税が課税される場合には、その相続税の額から、贈与等により取得した財産について既に当該特定一般社団法人等に課税された贈与税等の額を控除する。

③ その他所要の措置を講ずる。

簡単にいうと、社団の同族役員の頭数により社団の純資産額を按分したものをその役員の相続財産とみなしますよ、その相続財産に対する相続税を社団が払いなさいよということです。

これにより、株式会社と比べて圧倒的に相続節税に適すると思われていた社団のメリットが大きく減殺されてしまったわけです。

ちなみに、この規制の対象となる「特定一般社団法人等」とは、次に掲げる要件のいずれかを満たす一般社団法人等をいいます。

① 相続開始の直前における同族役員数の総役員数に占める割合が2分の1を超えること。

② 相続開始前5年以内において、同族役員数の総役員数に占める割合が2分の1を超える期間の合計が3年以上であること。

(※)「同族役員」とは、一般社団法人等の理事のうち、被相続人、その配偶者又は3親等内の親族その他当該被相続人と特殊の関係がある者(被相続人が会社役員となっている会社の従業員等)をいいます。

相続税の節税のために作られた一般社団法人の多くが上の要件を満たしてしまうんじゃないでしょうか。

メリットばかり話してこのスキームをごり押ししてきた税理士や銀行は、クライアントになんて説明するんでしょうね。

考えただけでも恐ろしいですね。

この節税スキーム封じへの対抗策

悪知恵の働く人は、相続発生まで時間がありそうだから、いまから、役員に占める同族割合を2分の1以下にしようと画策するかもしれません。

しかし、実態を伴わない上記要件の回避行動は、やはり常識的に考えて危険と言わざるを得ません・・・

実態を伴う形で同族的法人でなくすということは、税務とは別のリスクを生じさせることになります。

節税のために自分の財産を移管させた社団を他人に乗っ取られたりしたら目もあてられません(笑)

役員を動かすことでこの節税スキーム封じに対抗しようとする場合には、どこまでいっても税務リスクが残ることを覚悟し、ひたすら(役員以外の面で)社団に公的な性格を持たせることに注力し、少しでも適正に運営することが重要なんじゃないかと思います。

既に安易に社団スキームを実践してしまった方を突き放してしまうばっかりも気の毒なんで、耳より情報を最後に伝えておきます。

この節税スキーム封じの改正は、平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税について適用されるんですが、実は、平成30年4月1日より前に設立されていた一般社団法人等については、若干救済があるんです。

それは次のようなものです。

平成30年4月1日前に設立された一般社団法人等については、平成33 年4月1日以後の当該一般社団法人等の役員の死亡に係る相続税について適用し、平成30 年3月31 日以前の期間は上記の「特定一般社団法人等」の要件②の2分の1を超える期間に該当しないものとする。

つまり、このような社団については、社団の役員である親に平成33年3月31日までに死んでもらえばいいわけですね(笑)

なんて言ったら怒られますね・・

少なくとも、今から役員構成を変更し、同族役員の割合を2分の1以下にしておくと、少なくとも形式上は「特定一般社団法人等」に該当するのを回避できる可能性が広がりますね。

さあ、どうします?

既にスキームを実行されている不動産オーナーの皆さん、相談に乗りますよ!

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 『一般社団法人を活用した相続税の節税スキームはもう使えない』は本当か?! は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 続:『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

この裁決事例の基礎事実

まずは、この裁決事例の基礎事実を時系列に確認しておきたいと思います。

要は、K(被相続人の次男の子で、平成20年8月に被相続人の養子となっている)ら審査請求人は、相続により取得した甲・乙不動産について通達評価額に基づいて申告を行ったのに対して、課税庁側が、国税庁長官の指示を受けて評価した価額(今回のケースでは、鑑定評価額)により相続税の更正処分を行ったのに対し、その取り消しを求めた事例です。

この基礎事実のポイントは、以下の通りです。

- 相続発生前に、銀行に事業承継、相続対策について相談をしている

- 銀行の提案により、甲不動産および乙不動産を購入している

- 不動産の購入にあたり、銀行及び親族から借り入れをしている

- 相続人は、乙不動産を相続から一年足らずで売却している

争点:特別の事情があるか否か

上で確認したような事実を基に、前回確認して今回の裁決事例の争点である「甲・乙不動産について、評価通達に定める評価方法によらないことが相当と認められる特別の事情があるか否か」を考えることになります。

皆さん、上の基礎事実からだとどう思いますか?

銀行の得意のパターンですもんね。

「これが否認されたらきついな」

と思われた方も多いんじゃないでしょうか。

僕も正直きついなと思いました笑

あまりに同様の手法での節税策が横行しているため、見せしめとしてこのような厳しい処分がなされたのかなとも思います。

では、より詳しく見ていきたいと思います。

上記の基礎事実だけでは分からない事情について、課税庁(原処分庁)側の主張、審判所の判断等からみてみますと次のような事実が見えてきます。

- 甲・乙不動産を取得した時期が、事業承継等についてR銀行に相談し、その方策の一環として孫であるKと養子縁組した時期に近接している

- R銀行から○○診断の結果報告を受けた際、借入により不動産を取得した場合の相続税の節税効果についての説明を受けていた

- R銀行の融資に関する稟議書において、不動産の購入が相続税の負担軽減目的であることが記載されていた

- 甲・乙不動産の通達評価額は、ともにそれぞれの不動産の取得価額及び鑑定評価額(乙については譲渡価額も)の30%にも満たない僅少なものであった

- 甲・乙不動産を除いて数億円あった相続財産について、当スキームを採用することで、結果として、相続税額が全く算出されなかった

いかがですか?

ここまで知ると、先に感じたものと違う感情が湧いてきませんか??(笑)

「それは、いくら何でもおなか一杯やりすぎちゃうの?!」

と、僕でも突っ込みたくなります。

通達評価額と時価に大きな乖離のある物件を借入をして購入することで、不動産は評価通達どおり評価し(さらに小規模宅地等の特例まで適用し)、一方で借入債務が、この甲・乙不動産のみならず、ほかの数億円あった積極財産の価額からも控除されることで、相続税がゼロになったんですよ(笑)

そら税務署も怒りますわね。

審判所も、これらを総合すれば、甲・乙の不動産の取得の主たる目的は相続税の負担を免れることであり、その効果を認識したうえで各不動産を取得したとみることが自然であるとしています。

そして、

「このような事態は、同様の軽減策を採らなかったほかの納税者との間の租税負担の公平はもちろん、被相続人が多額の財産を保有していないため、同様の軽減策によって相続税負担の軽減という効果を享受する余地のないほかの納税者との間での実質的な租税負担の公平を著しく害し、富の再分配機能を通じて経済的平等を実現するという相続税の目的に反する著しく不公平なものであるといえる」

として、

「本件各不動産については、評価通達に定める評価方法を画一的に適用するという形式的な平等を貫くことによって、相続税の目的に反し、かえって実質的な租税負担の公平を著しく害することが明らかであることから、評価通達によらないことが相当と認められる特別な事情があると認められ」

ると結論付けました。

裁決のポイントと受け止め方

この裁決から学ぶべきポイントの最も重要なポイントは、

被相続人に相続税の負担の軽減という目的があったかどうかが、特別の事情の有無を判断する際に考慮される

という点かと思います。

これに関していうと、このR銀行も罪深いですよね。

あからさまな提案をして、稟議にまでその旨をご丁寧に記してそれを裁決の根拠にされているわけですから・・・(笑)

物件も2つもおなじ手口で取得しています。

これが1件だけだったなら、果たして同じ結果になったのかな?と思わなくもないです。

借入に関しても、銀行借入のみならず、(ここまで銀行のアドバイスかどうかわかりませんが)親族からも借入を起こしていますね。

本当に必要な借入だったのかどうかの詳細は読み取れませんが、そこまでして不動産を取得することに経済的合理性があるとは普通は思いませんよね。

皆さんも普通の感覚で考えてもらえばいいと思うんですが、

「親戚にお金借りてまでマンション買いますか?」

そしてもう一つのポイントは、請求人らが、相続税の負担軽減以外にも合理的な目的を有していたと主張したんですが(そしてそれを否定する根拠はないと審判所もみているにも関わらず)、

「相続税の負担を免れる目的以外にほかの合理的な目的が併存していたとしても、甲・乙不動産について評価通達に定める評価方法を適用すれば相続税の目的に反し、実質的な租税負担の公平を著しく害することに変わりはなく、相続税の負担の軽減以外の合理的な目的によって、甲・乙不動産について評価通達によらないことが相当と認められる特別な事情の存在が肯定されなくなるものとすべき根拠は乏しい」

とされたことです。

要は、相続税の節税目的以外に、例えば純粋に収益を期待していた等の事情があったとしてもダメよということです。

しかしこの事例、ここまで事情を押さえれていれば、「そら、そんなこじつけ通用せんわな(笑)」って感じですよね。

銀行の提案書や稟議書の記載は致命的ですし、銀行のアドバイスのあとすぐに2件も立て続けに不動産を(無理な)借入により購入して、しかも乙不動産に至っては、相続後すぐに売却しちゃってるわけですからね。

我々が教訓とすべきポイントはたくさんあった裁決事例ですが、いま巷で言われているような、

「この裁決がでたからには、今後は(相続対策としての)借入れによるマンション建設は全て否認される!」

というようなことは、それはそれでちょっと違うよなって気がします。

このケースは、繰り返しになりますが、銀行の提案書・稟議書に相続税の負担軽減が目的であることが露骨に記載されていたことや次のような事象があまりにもあんまりやったということではないでしょうか。

- 銀行だけでは飽き足らず親族からも借り入れをしている(合理性を欠く無理な借入)

- 不動産の取得が銀行のアドバイスからすぐに行われており、それが相続発生の直前である

- 物件の通達評価額と時価とのかい離の幅が極めて大きいこと

- 不動産の一部を相続後すぐに譲渡していること

- 借入金による債務控除により、該当不動産以外の数億円に及ぶ財産の価額を相殺し、相続税の負担がゼロとなったこと

「節税策も腹八分目にしとこ」っていう気持ちがあれば、こんな大事に至らなかったかもしれませんね。

しかし、これからの相続対策はこれまで以上に慎重に考えないといけないのは間違いなさそうです。

結局は、この請求人の一族については、相談した相手が悪かったということですね。

そして少しばかり運からも見放されたというところでしょうか・・・笑

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 続:『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>それは、審査請求人の一族のみならず、相続対策を検討している資産家、そんな資産家に対して融資を企む金融機関、そして彼らへの助言・指導を生業とする税理士やコンサルタントに衝撃を与えたようで、裁決から一年を経過した今でもWEB上やSNSにおいて話題にされています。

僕自身、最近立て続けにこの裁決をネタにした記事を目の当たりにしたので、改めてこの裁決をじっくりと読んでみた次第です。

この裁決では何が争われたのか?

この裁決事例で争われたのは次の点です。

争点

被相続人が生前に取得した不動産について、財産評価基本通達に定める評価方法によらないことが相当と認められる特別な事情があるか否か

ベタといえばベタなこの論点ですが、深く今日の話を理解するためには、財産評価の基本からおさらいしておく必要があります。

基本を理解している方は読み飛ばしてください。

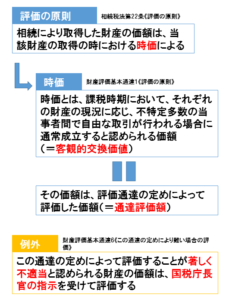

上図にあるように、相続税法において「相続により取得した財産の価額は、当該財産の取得の時における時価による」とされています。

これは、初めて聞かれた方も腑に落ちますよね。

そして、ここでいう時価について、財産評価基本通達に定めがありまして、

「時価とは、課税時期において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」

とされています。

一言でいうと客観的交換価値と言ったりしますが、いわゆる買い進みや売り急ぎといった主観的な要素を排除した場合の価額となります。

これも何となくOKですよね。

問題はここからなんですが、

「その価額は、評価通達の定めによって評価した価額」

とされているんです。

当然と言えば当然ですが、あらゆる財産について網羅的にかつ個別的に客観的交換価値を算定する方法を定めることは不可能ですから、実務上可能な方法で、しかもなるべく容易かつ的確に算定できるように財産の種類ごとに評価の方法が通達によって定められています。

そうすると当然、この評価通達によって評価した額が、現実の時価(客観的交換価値)とかい離してしまうケースがでてきます。

こういう例外的なケースについて定めたのが、財産評価基本通達6で、そこでは

「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」

とされています。

あくまでこの通達6の規定は、例外規定であるため、特別な事情がある場合に限り適用ができるとされています。

もっと言えば、特別な事情により、極端に通達評価額と時価が乖離する場合です。

この適用については、結構誤解されている重要なポイントがあります。

この裁決において、請求人の次のような主張が退けられています。

「評価通達に定める評価方法によらないことが相当と認められる特別の事情は、路線価の決定の際に考慮されていなかった潜在的な土地の価額低下要因が路線価の決定後に明らかにされた場合、すなわち路線価に反映されない客観的な時価の変動要因である地盤沈下や近隣の廃棄物処理施設等の建設予定等の客観的な評価減の根拠事実が発生し、その結果として時価が激変したことが具体的かつ客観的に立証された場合に限られる」

確かに、路線価の決定の際には明らかになっておらず考慮されなかった減価要因が、のちに判明したため時価が通達評価額を大きく下回るケースについては、通達6を適用し、別の方法により合理的に算定した評価額により申告すれば、それは認められるでしょう。

まさに、僕たちが相続の申告業務をいただいた際に、血眼になってこんな点がないか探すケースですね。

しかし、文末の「・・・限られる」という点に誤解があるわけです。

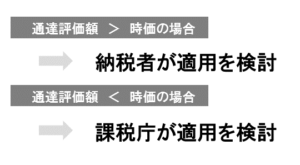

この裁決においても、明確に、通達6の適用は「土地の価額が低下した場合に限られるものではない」と述べられています。

上の表で言うと、下のケースですね。

ここにあるように「通達評価額<時価」となる場合において、課税庁が適用することをも含んだ規定なんですね、通達6は。

僕は、昔むしろ反対に課税庁側だけが都合よく使える規定なのかと誤解していた方なので、この裁決で請求人が逆の主張をしていたことに正直違和感を覚えました(笑)

随分回りくどくなりましたが、要は「特別な事情」があれば、課税庁側もこの通達6を適用し、ほかの合理的な時価の評価方法を用いることが許されているということでして、今回の争訟においては、その「特別な事情」が存在したのかどうかが争われたということなんです。

次回、いよいよこの争訟における具体的な事実を確認しながら核心に迫りたいと思います。

「続:「『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜」

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話

投稿 『借入による不動産の取得スキームはもう使えない』は本当か?〜衝撃のアノ裁決事例を改めて読んでみた!〜 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>投稿 【急募】不動産オーナーに役立つ情報 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>

情報のジャンルはどんなものでもOK!

例えばこんなもの

・空地、空き家の有効活用法

・マンション、アパートのバリューアップ、コストダウンの方法

・収益不動産の有効な買い替え方

・相続税の節税に役立つ不動産情報

その他、農地の宅地転用、民泊・ホステル・シェアハウス、資金調達法、不動産投資ファンドについてなど

これらについて、いただいた情報について、税理士の立場で「税金的にはどうか」「相続対策的にどうか」といった切り口で本当に不動産オーナーの役に立つ情報とそうでないものをジャッジしてお伝えしようと思っています。

奮ってご連絡お待ちしています。

メールでのご連絡は、こちらのページ下部からお願いします!

投稿 【急募】不動産オーナーに役立つ情報 は 税理士と不動産のプロ達による不動産相続のヒソヒソ話 に最初に表示されました。

]]>