Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/users/0/lovepop.jp-cerveau-creer/web/hisohisofudosan.com/wp-includes/formatting.php on line 2425

最近の相続税の申告では、被相続人の方がリゾート会員権を所有しているケースが多いです。

リゾートトラスト社のエクシブや東急グループの東急ハーヴェストに代表されるリゾート会員権ですが、これらが相続財産となる場合どのように評価すればいいのでしょうか。

これらのリゾート会員権の特徴は

これらのリゾート会員権の主な特徴は、次のようなものです。

- 不動産売買契約と施設相互利用契約によって構成される

- どちらかの権利を単独で譲渡することはできない

- 発行会社または関連の仲介業者等によって売買の斡旋が行われることにより取引相場が構成されている

- 課税時期において契約解除する場合には、一定の方法により計算した清算金の返還がある

このような特徴の会員権のなかでも、運営会社ごとに、また同じリゾート会員権のなかでも複数の制度が用意されていたりと複雑でわかりにくいものとなっています。

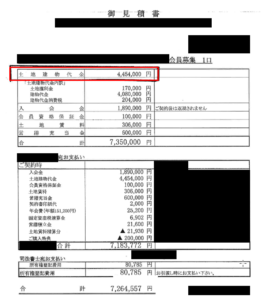

実際、あるリゾート会員権の購入時の見積書をみると下のようになっています。

これを見ると、不動産の所有権部分は、赤カッコ部分の4,454,000円であるのにそれ以外に様々な項目で費用がかかっているのが分かりますね。

その費用が主にそのリゾート施設を優先的にかつ優遇条件で利用することができる権利の対価といえます。

相続税の課税価格と財産評価基本通達

さて、このようなリゾート会員権ですが、相続税の財産評価上はどのように取り扱われるのでしょうか。

相続税の財産評価の原則に立ち返りながら考えてみましょう。

まず、相続税法第22条において、財産の価額は原則として「時価」によるものとされています。

相続税法第22条 (評価の原則)

(この章で特別の定めのあるものを除くほか、)相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。

そして、その「時価」については、財産評価基本通達1において次のように規定されています。

1(評価の原則)

財産の評価については、次による。

(1)評価単位

財産の価額は、第2章以下に定める評価単位ごとに評価する。

(2)時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条(定義)第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによつて評価した価額による。

(3)財産の評価

財産の評価に当たつては、その財産の価額に影響を及ぼすべきすべての事情を考慮する。

ここで一番重要なことは、「時価」とは「不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額ですよ」といいながら、その価額は「この通達の定めによって評価した価額なんですよ」としているところです。

ここの論点についての考察は他のページに譲るとして、基本的には、この財産評価基本通達の定めに従って評価した価額が時価であり「相続税の課税価格」となるということです。

では、リゾート会員権の評価についても財産評価基本通達の定め通りに評価すればいいんだなということになりますね。

不動産所有権付施設利用権(リゾート会員権)の評価方法

ふむふむ、そういうわけで財産評価基本通達を繰っていってもリゾート会員権に関する記述が見当たりません。

リゾート会員権自体が比較的新しい概念だからでしょうか、そもそもリゾート会員権について個別的に評価方法が定められていないんです。

最近では、すごいスピードで個別性が高く特殊な商品というものが出てきますので、完全にこれらの商品(財産)の評価方法を定めることはまず不可能ですね。

こんな時は、財産評価基本通達5の出番です。

5(評価方法の定めのない財産の評価)

この通達に評価方法の定めのない財産の価額は、この通達に定める評価方法に準じて評価する。

そうです。

この通達に定められている財産で、比較的性質の近しいものを見つけてその評価方法に準じて評価しなさいよということになっているんです。

しかし、この作業を納税者あるいは一税理士が行うことはなかなか困難です。

すでに慣習として定着している解釈等があればいいですが。。

でも、ことリゾート会員権については安心してください。

国税庁の質疑応答事例「不動産所有権付リゾート会員権の評価」にきちんと回答が用意されているんです。

リゾート会員権の評価についての照会に対して次のように回答されています。

取引相場がある本件リゾート会員権については、「取引相場のあるゴルフ会員権の評価方法」に準じて、課税時期における通常の取引価格の70パーセント相当額により評価します。

(理由)

リゾート会員権の取引は、ゴルフ会員権の取引と同様、上場株式のように公開された市場で行われるわけではなく、

- 会員権取引業者が仲介して行われる場合や所有者と取得者が直接取引する場合もあり、取引の態様は一様ではないこと

- 取引業者の仲介の場合の価格形成も業者ごとによりバラツキが生じるのが通常であること

から、その取引価額を基礎として評価するにしても、評価上の安全性を考慮して評価する必要があります。

ゴルフ会員権の場合、通常の取引価格の70パーセント相当額により評価することとしているのは、上記 及び の事情を踏まえて評価上の安全性を考慮したものであり、本件リゾート会員権の取引も同様の事情にあると認められるため、課税時期における通常の取引価格の70パーセント相当額により評価します。

なお、取引相場がある場合においても、契約者の死亡により直ちに契約を解除することは可能であることから、「契約解除する場合の清算金」に基づき評価する方法も考えられますが、会員権に取引価格がある場合には、清算金の価額も結果的に、取引価格に反映されるものと考えられることから、特段の事由がない限り「取引相場のあるゴルフ会員権の評価方法」に準じて通常の取引価格の70パーセント相当額により評価します。

評価方法もその評価によることの理由についても非常に明確に示されていますね。

結論としては、ゴルフ会員権の評価方法に準じて「通常の取引価格×70%」により評価することとなります。

70%というのは、解説にあるように価格形成にバラツキがあるため、保守的に定められたものなんでしょうね。

土地の路線価がおよそ時価の80%とされていることと理由は同じですが、国税庁は土地よりもゴルフ会員権の方がバラツキが大きいと考えているということなんでしょうね。

相続税の節税を考える場合、この実質的には「時価と評価額のギャップ」となるこの乖離を上手く活用したいものです。

*****

知ってる人だけ得してる《ちょっとマニアックな》不動産オーナーのための相続・承継の話